1. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Überblick – Definition, Umfang und Bedeutung

Emergency Shutdown Systems (ESD‑Systeme) sind kritische Sicherheitslösungen, die im Falle einer Störung oder eines Notfalls einen sofortigen Stillstand von Prozessen gewährleisten. Sie kombinieren mechanische Komponenten (wie Schalter und Sicherheitsventile) mit elektronischen und pneumatischen Steuerungen, um Gefahrensituationen im Öl‑ und Gassektor, in Raffinerien, bei der Stromerzeugung und in der chemischen Industrie schnell zu neutralisieren. Im asiatisch‑pazifischen Raum, einem Zentrum für energieintensive Industrieanlagen, spielt das ESD‑System eine Schlüsselrolle für den Schutz von Personal, Umwelt und Kapitalanlagen. Der Markt umfasst sowohl die Lieferung von Komponenten als auch die Integration kompletter Systeme und Dienstleistungen.

2. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Treiber, Beschränkungen, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse

Die wichtigsten Wachstumstreiber sind steigende Investitionen in Öl‑ und Gasprojekte, die rasche Industrialisierung in Süd‑ und Südostasien sowie strengere regulatorische Vorgaben zu Prozesssicherheit. Gleichzeitig begrenzen hohe Anfangsinvestitionen, technologische Komplexität und ein Fachkräftemangel die Marktdynamik. Chancen ergeben sich aus der Digitalisierung von Sicherheitssystemen, dem Trend zu fiberoptischen Steuerungen und der wachsenden Nachfrage nach modularen, wartungsarmen Komponenten, die insbesondere in abgelegenen Anlagen von Vorteil sind.

3. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen

Der Markt wird von mehreren Trends geprägt: Erstens die zunehmende Integration von IoT‑ und Cloud‑Plattformen für Echtzeit‑Überwachung und predictive Maintenance. Zweitens die Verlagerung von rein pneumatischen Steuerungen hin zu elektrischen und fiberoptischen Lösungen, die höhere Datenraten und geringere Störanfälligkeit bieten. Drittens das Aufkommen von programmierbaren Sicherheitssystemen, die flexible Logik und schnelle Anpassungen an Prozessänderungen ermöglichen. Schließlich fördern staatliche Förderprogramme für Sicherheitstechnologien in China, Indien und Indonesien die Marktentwicklung.

4. COVID‑19‑Auswirkungen auf den Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Pandemieeffekte und Erholungstrajektorie

Die Pandemie führte 2020 zu Lieferkettenunterbrechungen und vorübergehenden Projektstopps, was das Marktvolumen kurzfristig dämpfte. Durch den Fokus auf Betriebssicherheit und die Notwendigkeit, Produktionsausfälle zu minimieren, beschleunigte die Branche jedoch die Implementierung von Fernüberwachungslösungen. Ab 2022 zeigte sich ein robustes Erholungsprofil, unterstützt durch wiederaufgenommene Infrastruktur‑Investitionen und verstärkte Nachfrage nach automatisierten, kontaktlosen Sicherheitssystemen.

5. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung

Die Wettbewerbslandschaft wird von globalen Technologiekonzernen dominiert, darunter ABB Ltd., Emerson Electric Co., Honeywell International Inc., Schneider Electric SE, Siemens AG und Yokogawa Electric Corporation. Regionale Player wie OMRON Corporation und National Oilwell Varco ergänzen das Portfolio durch spezialisierte Sensor‑ und Schalttechnologien. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, um das Produktportfolio zu erweitern und lokale Marktpräsenz zu stärken, was auf eine moderate Konsolidierung hinweist.

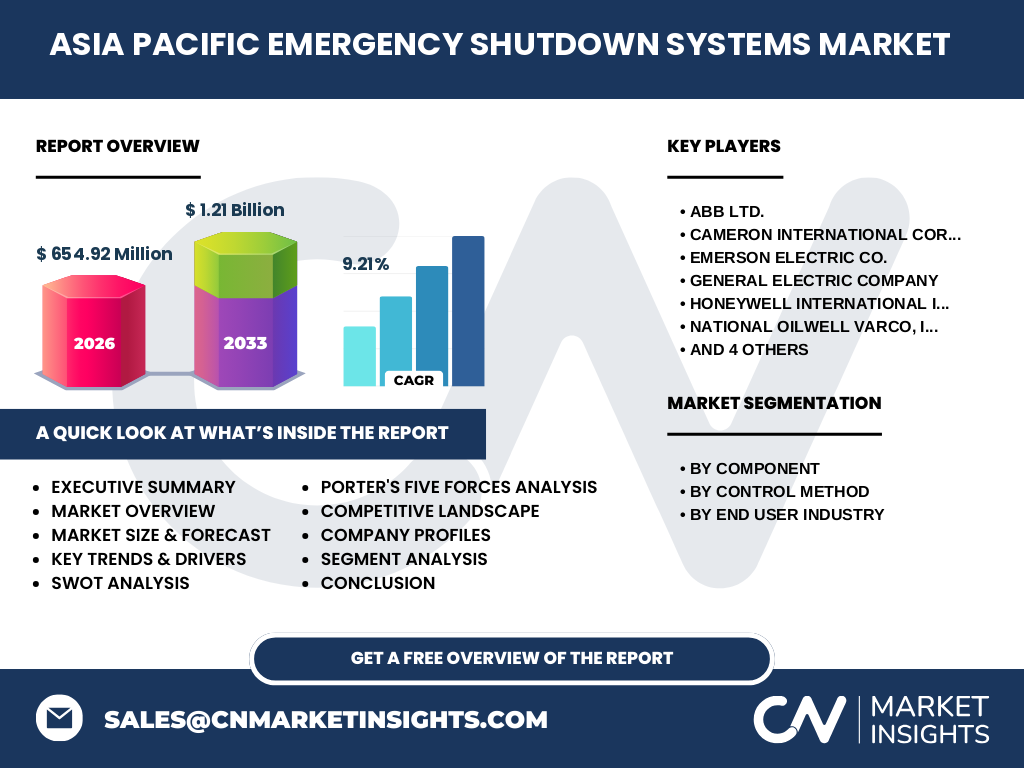

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum

Der Markt für ESD‑Systeme im asiatisch‑pazifischen Raum wird 2026 ein Volumen von 654,92 Millionen USD erreichen und bis 2033 auf 1,21 Milliarden USD anwachsen – ein CAGR von 9,21 %. Wachstum wird durch steigende Industrialisierung, regulatorische Vorgaben und technologische Innovationen wie fiberoptische und programmierbare Systeme getrieben. Hauptakteure investieren in digitale Plattformen und lokale Fertigung, um Lieferkettenrisiken zu mindern. Trotz kurzfristiger pandemiebedingter Schwankungen ist die langfristige Perspektive stark positiv.

7. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Prognose – Projektionen für den Zeitraum 2025‑2032

Ausgehend vom Basiswert 2026 von 654,92 Millionen USD prognostiziert die Analyse ein kontinuierliches Wachstum bis 2033 auf 1,21 Milliarden USD. Der durchschnittliche jährliche Zuwachs von 9,21 % spiegelt sowohl die Expansion neuer Energieprojekte als auch die Modernisierung bestehender Anlagen wider. Die wichtigsten Wachstumstreiber bleiben Investitionen in erneuerbare‑Energie‑Integration und die Notwendigkeit, Sicherheitsstandards für hybride Kraftwerksanlagen zu erhöhen.

8. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Größe und Anteil nach Segmentierung – Aufschlüsselung nach Komponenten, Steuerungsmethode und Endnutzerbranche

Die Segmentierung nach Komponenten zeigt eine starke Nachfrage nach Schaltern und Sensoren, die die Grundfunktionalität sicherstellen. Programmierbare Sicherheitssysteme wachsen am schnellsten, weil sie flexible Prozesslogik bieten. Bei der Steuerungsmethode gewinnen elektrische und fiberoptische Systeme Marktanteile, da sie höhere Datenintegrität gewährleisten. In der Endnutzerbranche dominiert Öl & Gas den Anteil, gefolgt von Raffination, Stromerzeugung und Chemie, weil diese Sektoren die höchste Risikoexposition aufweisen.

9. Globaler Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Größe und Anteil nach Region – Geografische Verteilung

Der asiatisch‑pazifische Raum macht den größten Teil des globalen ESD‑Marktes aus und trägt wesentlich zum Gesamtwachstum bei. China, Indien und die südostasiatischen Länder sind die wichtigsten Treiber, da dort die Mehrheit neuer Raffinerien, Offshore‑Plattformen und Kraftwerke entsteht. Der Anteil dieser Region liegt weit über 50 % des weltweiten Marktvolumens, was die strategische Bedeutung für globale Anbieter unterstreicht.

10. Regionale Analyse des Marktes für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Detaillierte regionale Marktentwicklung

In Ostasien (China, Japan, Südkorea) steht die Modernisierung bestehender Anlagen im Fokus, wobei digitale Sicherheitssysteme stark nachgefragt werden. In Südasien (Indien, Bangladesch) treiben neue Öl‑ und Gasprojekte das Wachstum, insbesondere Offshore‑Entwicklungen. Südostasien (Indonesien, Malaysia, Vietnam) verzeichnet ein steigendes Investitionsvolumen in Energieinfrastruktur, wobei lokale Fertigungskapazitäten erweitert werden, um Importabhängigkeit zu reduzieren.

11. Führende Unternehmensprofile im Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Branchenakteure und Strategien

ABB Ltd. fokussiert sich auf integrierte digitale Plattformen und lokale Servicezentren. Emerson Electric Co. stärkt sein Portfolio durch Akquisitionen im Sensor‑ und Schaltbereich. Honeywell International Inc. setzt auf cloudbasierte Überwachungslösungen. Schneider Electric SE investiert in elektrische Steuerungen und modulare Systeme. Siemens AG kombiniert Hardware‑Innovation mit Software‑lösungen für Smart‑Plants. Yokogawa Electric Corporation legt den Schwerpunkt auf präzise Mess‑ und Regeltechnik. OMRON Corporation bietet spezialisierte Fiber‑Optik‑Module, während National Oilwell Varco und Cameron International vor allem im Offshore‑Segment aktiv sind.

12. Porters Five Forces Analyse des Marktes für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Bewertung der Wettbewerbsintensität

1. Bedrohung durch neue Anbieter: moderat, da hoher Kapitaleinsatz und regulatorische Hürden Einstieg erschweren.

2. Verhandlungsmacht der Lieferanten: gering bis moderat, weil viele Komponenten standardisiert sind, jedoch spezialisierte Sensoren höhere Macht besitzen.

3. Verhandlungsmacht der Kunden: hoch, da Großkunden (Öl‑ und Gasunternehmen) große Volumina abnehmen und Preis- sowie Servicekonditionen stark beeinflussen.

4. Bedrohung durch Ersatzprodukte: niedrig, weil funktionale Sicherheit gesetzlich vorgeschrieben ist und Alternativen kaum verfügbar sind.

5. Rivalität unter bestehenden Wettbewerbern: intensiv, getrieben durch Technologieinnovation und Service‑Differenzierung.

13. SWOT‑Analyse des Marktes für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Stärken, Schwächen, Chancen und Risiken

Stärken: Hohe regulatorische Nachfrage, fortschrittliche Technologiebasis, etablierte globale Player mit lokalen Präsenz.

Schwächen: Hohe Kapitalintensität, Komplexität der Systemintegration, Fachkräftemangel.

Chancen: Digitalisierung, fiberoptische Steuerungen, Ausbau erneuerbarer‑Energie‑Kombinationen, staatliche Förderungen.

Risiken: Lieferkettenunterbrechungen, geopolitische Spannungen, steigende Rohstoffpreise für elektronische Bauteile.

14. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Wertschöpfungsanalyse – Struktur und Fluss der Wertschöpfung

Der Wertschöpfungsprozess beginnt mit der Forschung und Entwicklung von Komponenten (Schalter, Sensoren, Ventile). Anschließend folgt die Fertigung in regionalen Werken, gefolgt von Integration und Systemintegration seitens spezialisierter Engineering‑Dienstleister. Der Vertrieb erfolgt über Direktvertrieb an Großkunden und über Partnernetzwerke. Service‑ und Wartungsleistungen, inklusive Remote‑Monitoring, schließen den Kreislauf und generieren wiederkehrende Umsätze.

15. Schlüsselinvestitions‑Insights im Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Strategische Investitionsempfehlungen

Investoren sollten Unternehmen mit starkem Fokus auf digitale Transformation und lokalen Fertigungskapazitäten bevorzugen. Beteiligungen an Herstellern von fiberoptischen Steuerungen oder Anbieter von cloudbasierten Überwachungsplattformen bieten hohes Wachstumspotenzial. Außerdem sind Joint‑Ventures mit regionalen Systemintegratoren sinnvoll, um Marktzugang und Servicequalität zu sichern.

16. Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum Fazit – Zusammenfassung und zentrale Erkenntnisse

Der Markt befindet sich in einer Phase dynamischen Wachstums, unterstützt durch technologische Innovationen und steigende regulatorische Anforderungen. Mit einem erwarteten CAGR von 9,21 % bis 2033 bietet er attraktive Renditemöglichkeiten, insbesondere für Akteure, die digitale und fiberoptische Lösungen vorantreiben. Die regionale Konzentration auf China, Indien und Südostasien macht diese Länder zu kritischen Fokuszonen für Expansion und Partnerschaften.

17. Forschungsmethodik – Vorgehensweise bei der Erstellung dieser Analyse

Die Analyse kombiniert primäre Experteninterviews aus Industrie, sekundäre Quellen wie Unternehmensberichte, Marktstudien und öffentlich zugängliche Datenbanken. Trendanalysen basieren auf historischen Wachstumsraten und regulatorischen Entwicklungen. Die Prognose nutzt das gegebene Basisvolumen (654,92 Millionen USD 2026) und den angegebenen CAGR von 9,21 % für den Zeitraum bis 2033.

18. Forschungsumfang – Abdeckung und Grenzen

Der Bericht deckt die wichtigsten Segmente (Komponenten, Steuerungsmethoden, Endnutzerbranchen) und die geografische Region Asien‑Pazifik ab. Eingeschränkt wird die Analyse auf verfügbare Finanzzahlen (Marktvolumen 2026 und Forecast 2027‑2033) sowie auf die genannten Hauptakteure. Detaillierte Marktanteile nach Land oder Unternehmensumsatz werden nicht quantifiziert, da diese Daten nicht vorliegen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Emergency Shutdown Systems im asiatisch‑pazifischen Raum – Einführung der Top‑Unternehmen und deren jüngste Ankündigungen

ABB Ltd. hat 2023 ein neues IoT‑basiertes ESD‑Monitoring‑System für Offshore‑Plattformen in Südostasien eingeführt. Emerson Electric Co. akquirierte 2022 einen regionalen Sensorhersteller, um seine Präsenz in Indien zu stärken. Honeywell International Inc. startete 2024 eine Cloud‑Plattform für Fernwartung von ESD‑Systemen in China. Schneider Electric SE brachte 2023 ein modular aufgebaute, elektrisches ESD‑Modul für neue Raffinerien in Korea auf den Markt. Siemens AG investierte 2022 in ein Fertigungswerk für fiberoptische Steuerungen in Vietnam. Yokogawa Electric Corporation veröffentlichte 2024 ein integriertes Mess‑ und Sicherheitslösungs‑Portfolio für Chemieanlagen in Japan. OMRON Corporation erweitert sein Fiber‑Optik‑Produktportfolio für elektrische Steuerungen in Indonesien. National Oilwell Varco fokussiert sich auf die Ausrüstung von Offshore‑Bohrinseln in Australien, während Cameron International neue Sicherheitsventile für Hochdruckanwendungen in Malaysia anbietet.